Caro leitor,

não tivemos um relatório de fevereiro, devido a ajustes nas datas de publicação para estarmos mais atualizados com as informações de exportação. Outro detalhe, como temos pouquíssimas informações sobre exportações em 2024, vou analisar abaixo as exportações do ano-safra.

Visão geral

Desde meados de fevereiro, a colheita começou na maioria das regiões, embora com volumes muito modestos. Os primeiros plantios, que suportaram períodos prolongados de seca, têm apresentado resultados decepcionantes em termos de produtividade e qualidade, particularmente no que diz respeito aos níveis de aflatoxinas. Áreas como Médio Tietê e Alta Paulista parecem ter se saído pior que a Mogiana, embora o desempenho deste também não tenha sido bom.

As chuvas recentes complicaram o processo de colheita para os primeiros produtores, mas trouxeram alívio para os produtores tardios que ainda aguardam a maturação e precisam de umidade. É amplamente aceito que a maior parte da colheita, cerca de 80%, ocorrerá em março e abril, oferecendo uma imagem mais clara do resultado real da safra.

Com indícios de uma safra abaixo da média, os produtores têm resistido a reduzir os preços da matéria-prima, contrariando as expectativas entre os beneficiadores no início da safra. Isso tem levantado preocupações, especialmente considerando a relutância da Rússia em atender aos preços que permitiriam aos exportadores adquirir a matéria-prima, dada sua parcela significativa das exportações brasileiras.

O mercado da UE apresenta uma perspectiva mais promissora, uma vez que os exportadores são capazes de obter preços consideravelmente mais elevados, especialmente durante os períodos em que a Argentina a, a dificuldade aqui para os exportadores é encontrar matéria-prima com a qualidade necessária para a UE.

Finalmente, a viabilidade do mercado de óleo de amendoim permanece limitada por preços persistentemente baixos, limitando seu potencial como um consumidor significativo de matéria-prima, como observado no passado.

Espero que esta informação seja útil para você.

Atenciosamente.

Amendoins

Total

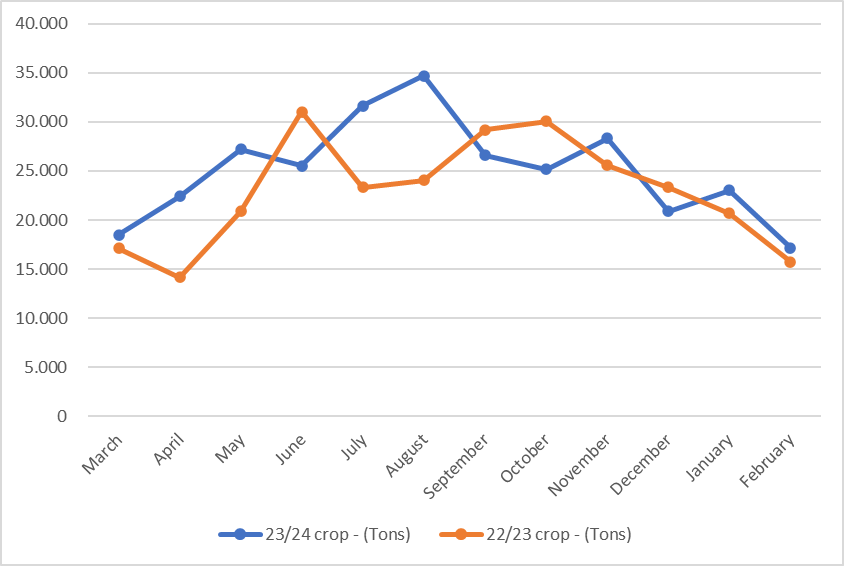

Exportação de amendoim na safra 23/24 x safra 22/23

| Mes | 23/24 crop - (Tons) | 22/23 crop - (Tons) | Var (%) |

|---|---|---|---|

| Março | 18.472 | 17.132 | 7,82% |

| Abril | 22.425 | 14.161 | 58,36% |

| Maio | 27.193 | 20.885 | 30,20% |

| Junho | 25.542 | 31.055 | -17,75% |

| Julho | 31.630 | 23.327 | 35,59% |

| Agosto | 34.730 | 24.030 | 44,53% |

| Setembro | 26.620 | 29.200 | -8,84% |

| Outubro | 25.150 | 30.057 | -16,33% |

| Novembro | 28.339 | 25.576 | 10,80% |

| Dezembro | 20.889 | 23.324 | -10,44% |

| Janeiro | 23.008 | 20.702 | 11,14% |

| Fevereiro | 17.175 | 15.756 | 9,01% |

| Total | 301.173 | 275.205 | 9,44% |

Ao olhar pela perspectiva da safra, percebe-se que houve um aumento de cerca de 10% nas exportações na safra 23/24, em detrimento da safra 22/23.

Isso certamente está relacionado a safra ruim da Argentina e ao mercado de óleo de amendoim consumir muito menos matéria-prima, devido à demanda enfraquecida da China, como poderemos ver mais adiante no relatório.

Óleo de amendoim

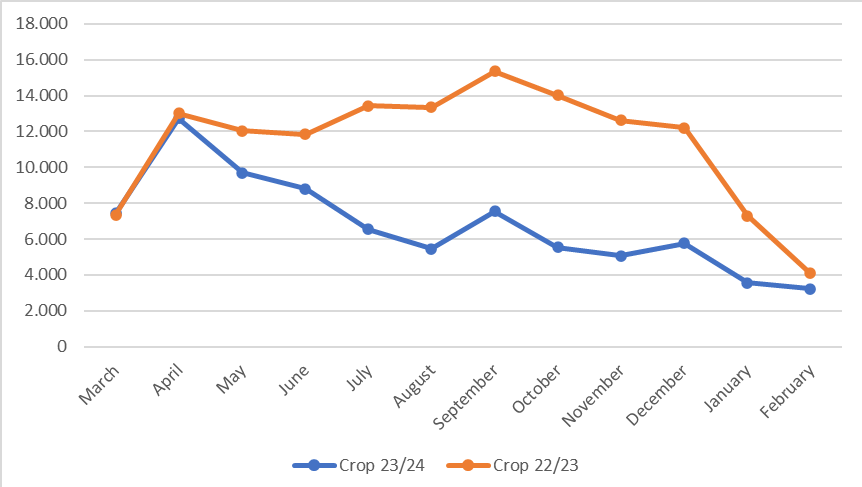

Exportação de óleo de amendoim safra 23/24 x safra 22/23

| Mes | Crop 23/24 | Crop 22/23 | Var (%) |

|---|---|---|---|

| Março | 7.439 | 7.359 | 1,08% |

| Abril | 12.746 | 13.023 | -2,12% |

| Maio | 9.706 | 12.045 | -19,42% |

| Junho | 8.807 | 11.836 | -25,59% |

| Julho | 6.543 | 13.446 | -51,34% |

| Agosto | 5.456 | 13.364 | -59,17% |

| Setembro | 7.555 | 15.370 | -50,85% |

| Outubro | 5.544 | 14.023 | -60,46% |

| Novembro | 5.062 | 12.625 | -59,90% |

| Dezembro | 5.763 | 12.211 | -52,80% |

| Janeiro | 3.564 | 7.298 | -51,17% |

| Fevereiro | 3.232 | 4.092 | -21,02% |

| Total | 81.417 | 136.691 | -40,44% |

Analisando o ano-safra, é possível perceber uma diferença ainda maior entre as duas últimas safras, queda de 40% de 22/23 para 23/24, causada pela demanda enfraquecida na China.

Isso tem causado maior disponibilidade de matéria-prima para os exportadores de grãos, ajudando a aumentar as exportações de grãos.