Visão Geral

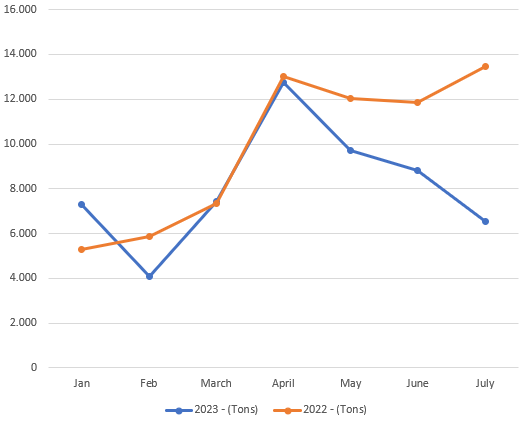

As informações de julho mostram que houve um aumento na exportação de óleo, e um continuo declínio na de óleo.

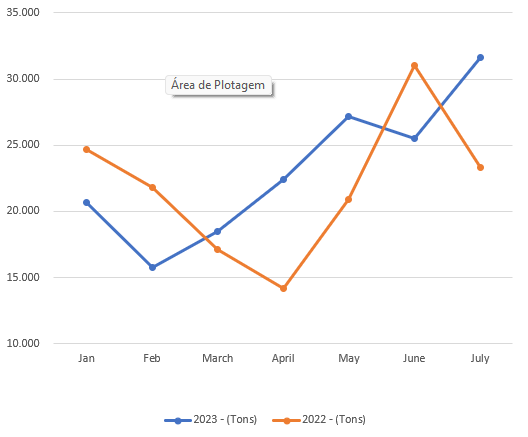

O Brasil exportou cerca de 31.600 toneladas de amendoim, e 6.500 toneladas de óleo, durante o mês.

Amendoins

Total

Exportação de amendoim em 2023 x 2022

| Meses | 2023 - (Tons) | 2022 - (Tons) | Var (%) |

| Janeiro | 20.702 | 24.698 | -16,18% |

| Fevereiro | 15.756 | 21.798 | -27,72% |

| Março | 18.472 | 17.132 | 7,82% |

| Abril | 22.425 | 14.161 | 58,36% |

| Maio | 27.193 | 20.885 | 30,20% |

| Junho | 25.542 | 31.055 | -17,75% |

| Julho | 31.630 | 23.327 | 35,59% |

| Total | 161.720 | 153.056 | 5,66% |

Enquanto no ano anterior o 7º mês apresentou uma grande queda, este ano percebe-se claramente um aumento, isto eleva a exportação no ano calendário de 2023 a um total aproximadamente de 162 mil toneladas exportadas, um aumento de 5,6%, face às 156 mil toneladas de 2022.

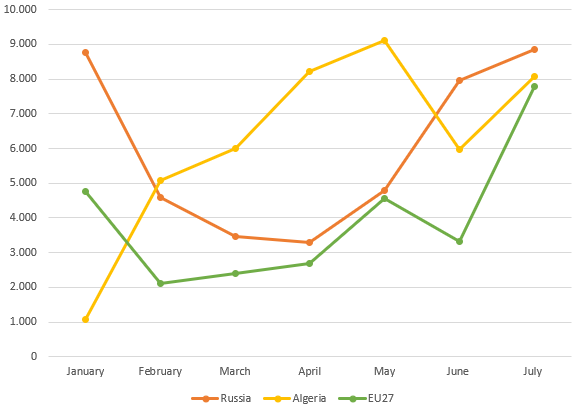

Destino

Os principais destinos continuam os mesmos, Rússia, Argélia e União Europeia, que apresentaram aumento de volume em suas importações em relação a junho:

| Meses | Russia | Algeria | EU27 | Total de Exportação Brasileira |

|---|---|---|---|---|

| Janeiro | 8.754 | 1.077 | 4.758 | 20.702 |

| Fevereiro | 4.594 | 5.065 | 2.118 | 15.756 |

| Março | 3.473 | 6.000 | 2.385 | 18.472 |

| Abril | 3.300 | 8.215 | 2.686 | 22.425 |

| Maio | 4.781 | 9.123 | 4.549 | 27.193 |

| Junho | 7.965 | 5.973 | 3.320 | 25.542 |

| Julho | 8.865 | 8.077 | 7.777 | 31.630 |

| Total | 41.731 | 43.530 | 27.594 | 161.720 |

O aumento das importações russas parece ser devido à demanda voltando após um período de excesso de estoque, e os fretes para São Petersburgo mostrando uma diminuição, o que permite que os importadores aumentem seu volume chegando diretamente ao porto russo.

É difícil entender os movimentos argelinos, podia-se ouvir falar de excesso de estoque lá há cerca de dois meses, agora vemos mais um mês de bons volumes.

É provável que o aumento da UE se deva ao cumprimento dos contratos. Os exportadores não parecem estar oferecendo neste momento. Também é importante lembrar que Letônia e Estônia estão entre os 27, o que significa que parte desses volumes certamente irão para a Rússia.

Um ponto importante para os exportadores focados no mercado europeu é que não há registros de RASFFs no amendoim brasileiro desde janeiro.

Óleo de amendoim

Exportação de óleo de amendoim em 2023 x 2022

| Meses | 2023 - (Tons) | 2022 - (Tons) | Var (%) |

|---|---|---|---|

| Janeiro | 7.298 | 5.301 | 37,68% |

| Fevereiro | 4.092 | 5.852 | -30,08% |

| Março | 7.439 | 7.359 | 1,08% |

| Abril | 12.746 | 13.023 | -2,12% |

| Maio | 9.706 | 12.045 | -19,42% |

| Junho | 8.807 | 11.836 | -25,59% |

| Julho | 6.543 | 13.446 | -51,34% |

| Total | 56.631 | 68.861 | -17,76% |

É interessante ver as linhas e lembrar que durante esse período no ano anterior, as exportações de óleo de amendoim foram impressionantes, e não deram sinais de diminuição, o Brasil acabou exportando um total de 136 mil toneladas em 2022.

Fábricas de esmagamento foram construídas, exportadores de grãos mostraram-se preocupados e os esmagadores de óleo poderiam pagar mais pelos estoques dos agricultores... em seguida, a demanda da China diminuiu, devido a vários tópicos.

Estamos começando a ver os resultados da diminuição da demanda com mais clareza agora, nos números das exportações.

Destinos

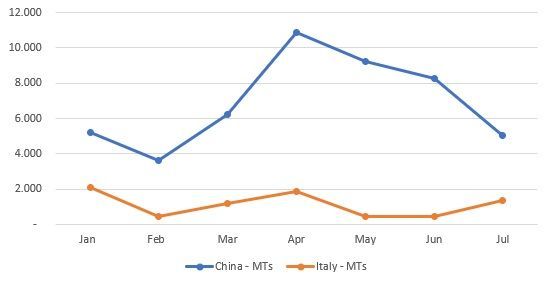

O principal destino é a China, de longe, seguida pela Itália. Com volumes bem menores seguem EUA, Holanda e Japão.

Volumes exportados para os principais destinos até o momento

| Meses | China – MTs | Itália – MTs |

|---|---|---|

| Janeiro | 5.203 | 2.094 |

| Fevereiro | 3.649 | 433 |

| Março | 6.225 | 1.213 |

| Abril | 10.890 | 1.855 |

| Maio | 9.235 | 434 |

| Junho | 8.250 | 485 |

| Julho | 5.042 | 1.365 |

| Total | 48.494 | 7.878 |