Visão Geral

As informações de julho mostram que houve um aumento na exportação de óleo, e um continuo declínio na de óleo.

Em um cenário muito difícil para quem busca comprar estoques agrícolas, as exportações de amendoim continuam aumentando e as de óleo, diminuindo.

Os agricultores estão pedindo R$ 115 (US$ 23,5) ou mais, para a saca de 25kg com casca. Os exportadores estão relutantes em pagar esses valores. Essa situação provavelmente permanecerá até o final do período de produção de sementes.

Amendoins

Total

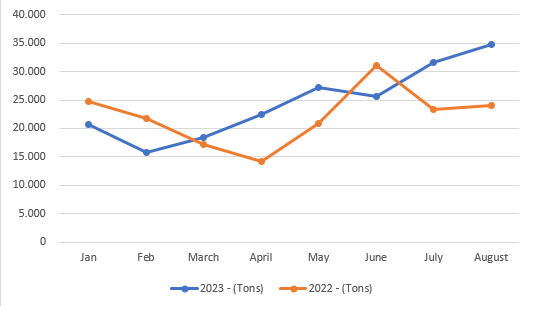

Exportação de amendoim em 2023 x 2022

| Mês | 2023 - (Tons) | 2022 - (Tons) | Var (%) |

|---|---|---|---|

| Janeiro | 20.702 | 24.698 | -16,18% |

| Fevereiro | 15.756 | 21.798 | -27,72% |

| Março | 18.472 | 17.132 | 7,82% |

| Abril | 22.425 | 14.161 | 58,36% |

| Maio | 27.193 | 20.885 | 30,20% |

| Junho | 25.542 | 31.055 | -17,75% |

| Julho | 31.630 | 23.327 | 35,59% |

| Agosto | 34.730 | 24.030 | 44,53% |

| Total | 196.450 | 177.086 | 10,93% |

As exportações de amendoim em agosto foram de 34.730 toneladas, um aumento de 10% em relação a julho, elevando o ano-calendário de 2023 para 196.450 toneladas, 11% acima do mesmo período de 2022.

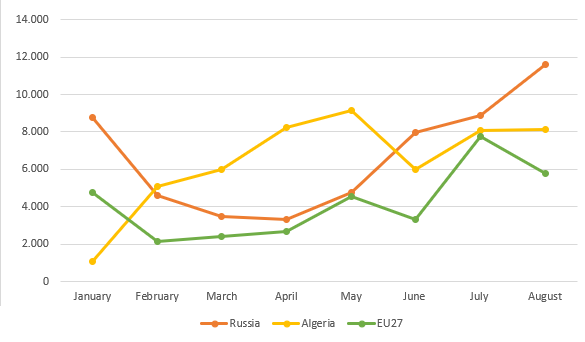

Destinos

| Mês | Russia | Algeria | EU27 | Total Export |

|---|---|---|---|---|

| Janeiro | 8.754 | 1.077 | 4.758 | 20.702 |

| Fevereiro | 4.594 | 5.065 | 2.118 | 15.756 |

| Março | 3.473 | 6.000 | 2.385 | 18.472 |

| Abril | 3.300 | 8.215 | 2.686 | 22.425 |

| Maio | 4.781 | 9.123 | 4.549 | 27.193 |

| Junho | 7.965 | 5.973 | 3.320 | 25.542 |

| Julho | 8.865 | 8.077 | 7.777 | 31.630 |

| Agosto | 11.630 | 8.132 | 5.761 | 34.730 |

| Total | 53.361 | 51.662 | 33.355 | 196.450 |

Os volumes por destinos vão em três direções diferentes, à medida que a exportação para a Rússia cresce, a Argélia se mantém e a UE diminui.

A Rússia apresenta a maior diferença em relação a julho, com um aumento de 32%, resultando em um total de 53 mil toneladas. Resultando em 27% do total exportado pelo Brasil, indo diretamente para os portos russos.

A Argélia, por si só, representa 26% do total exportado pelo Brasil, com 51 mil toneladas importadas.

A UE tem cerca de 17%, com 33 mil toneladas. A Holanda é o maior importador, com 15,5 mil. Seguem-se a Polônia (6,4 mil) e Espanha (5,6 mil).

Óleo de amendoim

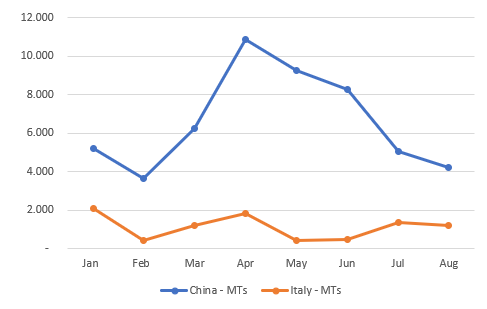

Exportação de óleo de amendoim em 2023 x 2022

| Mês | China – MTs | Italia - MTs |

|---|---|---|

| Janeiro | 5.203 | 2.094 |

| Fevereiro | 3.649 | 433 |

| Março | 6.225 | 1.213 |

| Abril | 10.890 | 1.855 |

| Maio | 9.235 | 434 |

| Junho | 8.250 | 485 |

| Julho | 5.042 | 1.365 |

| Agosto | 4.230 | 1.224 |

| Total | 52.724 | 9.102 |

As exportações de óleo ainda estão diminuindo, com a demanda chinesa ainda baixa. Agosto apresentou 5.456 toneladas exportadas, queda de 60% em relação ao mesmo mês do ano passado. E uma queda de 25% em relação ao período de janeiro a agosto de 2022.

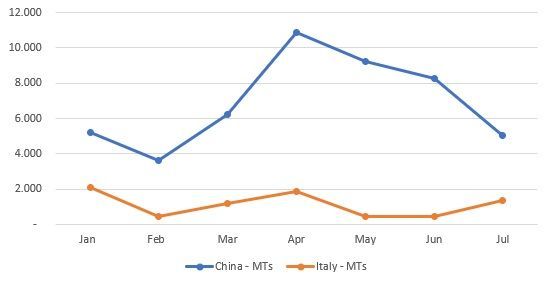

Destinos

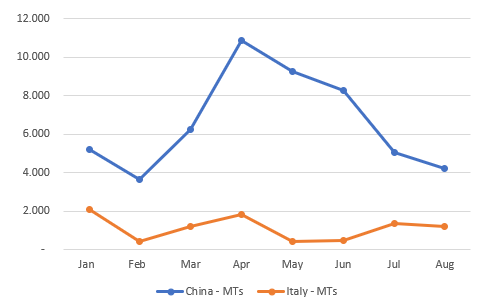

Volumes exportados para os principais destinos até o momento.

| Meses | China – MTs | Itália – MTs |

|---|---|---|

| Janeiro | 5.203 | 2.094 |

| Fevereiro | 3.649 | 433 |

| Março | 6.225 | 1.213 |

| Abril | 10.890 | 1.855 |

| Maio | 9.235 | 434 |

| Junho | 8.250 | 485 |

| Julho | 5.042 | 1.365 |

| Total | 48.494 | 7.878 |

Os volumes por destino estão cada vez mais próximos à medida que as exportações para a China diminuem continuamente, enquanto as exportações para a Itália parecem permanecer constantes.

Espero que as informações lhe sejam uteis.

À disposição pra qualquer dúvida.